カーリースって何?簡単に理解しよう!

カーリースを考えているけど、よくわからないという方も多いかもしれませんね。カーリースとは、簡単に言うと「車のサブスクリプション」みたいなものです。

普通、車を手に入れるには買う必要がありますが、カーリースなら、車を「借りる」ことができます。この方法なら、車を所有するよりも、始めるのにかかるお金がずっと少なくて済みます。

想像してみてください。新しい車に乗りたいけど、大金を一度に払うのは大変。そんな時、カーリースはとても魅力的な選択肢になります。

月々決まった額を支払うだけで、最新の車にいつでも乗れるんです。まるで、新しいスマホや服を選ぶように、気軽に車を選べる感覚を楽しめますよ。

カーリースが家のローンにどう影響するの?気になる点をわかりやすく説明!

カーリースを始めるとき、多くの人が気になるのが、「家を買うためのローンにどう影響するの?」という点ですよね。実は、カーリースをすると、毎月一定の金額を支払うことになります。この定期的な支払いは、銀行などの金融機関があなたが借りられるお金の額を決めるときに、考慮されることがあります。

特に、家を買うためのローンを考えている人や、すでにローンを返済中の人は、注意が必要です。なぜかというと、カーリースの支払いがあると、毎月の出費が増えるわけですから、家のローンの返済額も考慮すると、全体の家計にどれだけ影響するかをしっかり理解しておくことが大切です。

例えば、銀行から見ると、あなたが毎月カーリースに支払っている金額は、あなたの使えるお金を減らしています。その結果、もし家のローンを申し込むときには、カーリースの支払いがあると、銀行が貸してくれるお金の額が少なくなる可能性があります。

だから、カーリースを考えている人は、自分の家計や将来の計画にどう影響するかをよく考えてから決めることが大切です。家のローンを申し込む前に、カーリースの契約をしていいのか、それとも他の方法がいいのか、しっかり検討しましょう。

住宅ローンがある人はカーリースで車に乗れる?

住宅ローンがある人でもカーリースは可能です。ただし、カーリースと住宅ローンを併用する際には、以下の点に注意が必要です。

- 返済負担率の確認: 年収に対する年間のローンの返済額の割合を表す「返済負担率」は重要な指標です。一般的に25~35%が目安とされています。

- 審査の影響: カーリースにも住宅ローンにも、それぞれ契約前に審査があり、通過しないと契約できません。他方の借入れが審査に影響しないか気になる方もいるかもしれません。

- 連帯保証人の利用: 収入が不安定な場合などでは、定期収入のある方などの連帯保証人を立てることで審査に通過しやすくなる場合もあります。

以上の点を考慮に入れつつ、自身の経済状況をよく理解し、適切な計画を立てることが重要です。具体的なアドバイスや詳細な情報については、専門家に相談することをお勧めします。

自身の収入に見合ったカーリースを選んだ方がよさそうですね

車のローンは通るのに住宅ローンは通らないのはなぜ?

車のローンと住宅ローンは、それぞれ異なる審査基準と返済条件を持っています。そのため、一方のローンが通るのに、もう一方が通らないという状況が生じることがあります。

以下に、その主な理由をいくつかあげてみました。

- 返済負担率:年収に対する年間のローン返済額の割合を表す「返済負担率」は、ローン審査の重要な基準です。一般的には、返済負担率が25~35%程度が目安とされています。車のローンがあると、返済負担率が上昇し、住宅ローンの審査に通りにくくなる可能性があります。

- ローンの金額:住宅ローンは車のローンよりも大きな金額になることが多いです。そのため、返済能力が一定であっても、住宅ローンの方が審査が厳しくなることがあります。

- 審査基準:金融機関やローン会社は、それぞれ独自の審査基準を設けています。そのため、車のローンが通ったからといって、必ずしも住宅ローンが通るわけではありません。

住宅ローン審査におけるカーリースの扱い

住宅ローンを申し込むとき、銀行って何を見るの?カーリースはどう関係あるの?と思う方も多いですよね。実は、住宅ローンの審査では、あなたの収入だけでなく、すでにある借入れや毎月の支出もしっかりとチェックされます。ここでカーリースが登場します。

カーリースをしている場合、毎月決まった金額を支払っているわけですよね。銀行はこの支払いを、あなたの「固定支出」として見るんです。

つまり、毎月の支出が多ければ多いほど、銀行から見たときに、あなたが新たに借り入れられるお金の額が少なくなる可能性があります。

なぜなら、すでに多くの支出があると、新しいローンの返済が難しいと判断されるからです。

でも、心配しないでください。カーリースの契約内容や、どのように返済していくかによっては、この影響を小さくすることができます。

たとえば、月々の支払い額を少なくするプランを選んだり、返済期間をうまく設定することで、銀行の審査における「固定支出」の部分を減らすことが可能です。

要するに、カーリースがあるからといって、必ずしも住宅ローンの審査で不利になるわけではありません。大切なのは、カーリースの支払いがあなたの家計にどれくらい影響するのかをしっかり理解し、計画的に対処することです。

これなら、カーリースも楽しみつつ、将来の家も手に入れる夢を実現できますね!

カーリースを利用する場合のメリット・デメリット

カーリースには以下のようなメリットとデメリットがあります。

カーリースのメリット

- 車両価格がローンより安い

- 利用期間中のみの支払いで、車両価格全額を支払う必要がない。

- 初期費用が不要

- 頭金が不要で、税金や車検代、メンテナンス費用を含む月額料金のみで新車に乗ることができる。

- 自宅でカーライフをスタート

- 車選びから契約までオンラインで出来る。

- 豊富な車種選択の自由度

- グレード、ボディカラー、メーカー/ディーラーオプションを自由に選べる。

- 充実のサポートサービス

- 車検の通知、無料相談、保証延長、ガソリン代割引など。

- 乗り換えの容易さ

- 契約終了時には車を返却するだけで乗り換え可能。

カーリースのデメリット

- 総額が高くなる可能性

- 月額料金には税金や保険料、手数料が含まれており、長期間で見ると一括購入より総額が高くなることがある。

- 利用制限の存在

- 走行距離に制限があり、多く走ると追加料金がかかることがある。

- 中途解約のペナルティ

- 契約途中で解約すると解約金が発生する。

- 残価精算のリスク

- 契約終了時に車の価値が予想より低いと差額を支払う必要がある。

- 審査落ちのリスク

- 契約には審査が必要で、審査に通らない場合は契約できない。

カーリースを賢く活用する方法

カーリースをうまく使って、家計に負担をかけずに車を楽しむ方法がありますよ。住宅ローンのような大きな買い物にも影響を与えずに、賢くカーリースを活用するコツを知り利用してください。

契約期間を賢く選ぶ

カーリースの契約期間は、短ければ短いほど月々の支払いは高くなりがちです。しかし、長期間にわたる契約を選べば、月々の支払いを抑えることができます。

ただし、あまりに長い期間を選ぶと、必要ない時期まで支払いが続くこともあるので、自分のライフスタイルや計画に合わせて、ちょうどいい期間を選びましょう。

車両選択で賢く節約

高級車や最新モデルの車を選ぶと、当然ながら月額料金は高くなります。もし月々の支払いを抑えたいなら、もう少し控えめなモデルや、必要な機能を備えた車を選ぶのが賢い選択です。実用性を重視することで、無駄な出費を減らしましょう。

例えば、あるリース会社で車をレンタルしました。その車は4人家族が利用する軽ワゴン!月額20,000円。5年間乗り続けると考えるとこうなります。

| 家族 | 車 | 月額 | 年間 | 5年間乗り続けた場合 |

| 4人 | ホンダステップワゴン | 20,000 | 240,000 | 1,200,000 |

ホンダステップワゴンを新車で購入すると現在の価格では3,437,500円位です。

この車に5年間乗ったと考えると単純計算で月々が約57,300円となります。これで考えるとリースのほうがお得そうですね。

特別オファーやキャンペーンを利用する

多くのカーリース会社は、新規顧客を獲得するために、特別なオファーやキャンペーンを行っています。契約前には、これらのオファーをチェックして、お得に契約するチャンスを逃さないようにしましょう。

総コストを考慮する

月額料金だけでなく、契約を通じてかかる総コストも考慮に入れることが大切です。保険料やメンテナンス費用、契約終了時の手数料など、見落としがちなコストも忘れずにチェックしましょう。

カーリースは自動車税はかかるの?

はい、カーリースでも自動車税はかかります。しかし、安心してください。カーリースの場合、自動車税は月々のリース料金に含まれています。つまり、利用者が直接納税するわけではなく、リース会社が自動車税を納税します。そのため、利用者はリース料金を支払うことで間接的に自動車税を納税していることになります。

カーリースは車検はどっちが払うの?

カーリースの車検は、基本的にリース会社が行います。そのため、利用者が直接車検を受ける必要はありません。

カーリースの月額料金には、車検費用が含まれていることが一般的です。つまり、利用者が直接車検費用を支払うことはなく、リース会社が車検費用を負担します。

ただし、リース会社によっては、車検費用が月額料金に含まれていない場合もあります。そのため、契約時には車検費用がどのように取り扱われるかを確認することが大切です。リース会社が払うだろうと思わないよう、契約時には問い合わせが必要です。

早めの計画立て

カーリースを始める前に、将来の家計計画や住宅ローンの計画をしっかり立てておくことが大切です。カーリースが将来の計画にどう影響するかを考え、賢く選択しましょう。

まとめ

カーリースと住宅ローンを上手く管理するための要点をわかりやすくすると以下のようになります。これらのステップを踏むことで、財務計画を賢く立て、自分のライフスタイルに合った車を利用する為にカーリースを選択してください。

- 自分のニーズを理解する

- 車は日常生活に必要不可欠か、趣味の一環か?

- 家を購入することは現在の目標か、将来の計画の一部か?

- 財務状況を再評価する

- 月々の収入と支出の差(手取り額)はいくらか?

- 貯金はどれくらいあり、緊急時の資金は確保されているか?

- 長期的な視点を持つ

- 将来の収入見込みや家族計画を考慮に入れる。

- 急な収入の減少や予期せぬ出費に備えた計画を立てる。

- 専門家のアドバイスを求める

- 金融の専門家や家計のアドバイザーに相談して客観的な意見を得る。

- 柔軟性を保つ

- 人生は予期せぬ変化が多いため、計画には柔軟性を持たせる。

- カーリース契約の更新や住宅ローンの返済プランを見直す余地を残す。

おすすめのカーリース

マイカーリース【リースナブル】

- 最安保証の月額料金: リースナブルは、独自の仕入れで「最安保証」を掲げ、料金の安さが最大の特徴であり強み。

- 在庫を自社で確保、納車が早い: 在庫を自社で確保していて納車が早い。

- いつでも解約可能: いつでも解約可能。

- 最大50万円残価支払いをサポートする積立サービス「たま~るプラス」: 月々3千円の積み立てで3%ボーナス+満期時最大50万円まで残価支払いをサポート。

- メーカー保証5年付きで安心: メーカー保証5年付きで安心。

- 取扱い車種は人気車種のみ: 取扱い車種は人気車種のみ。

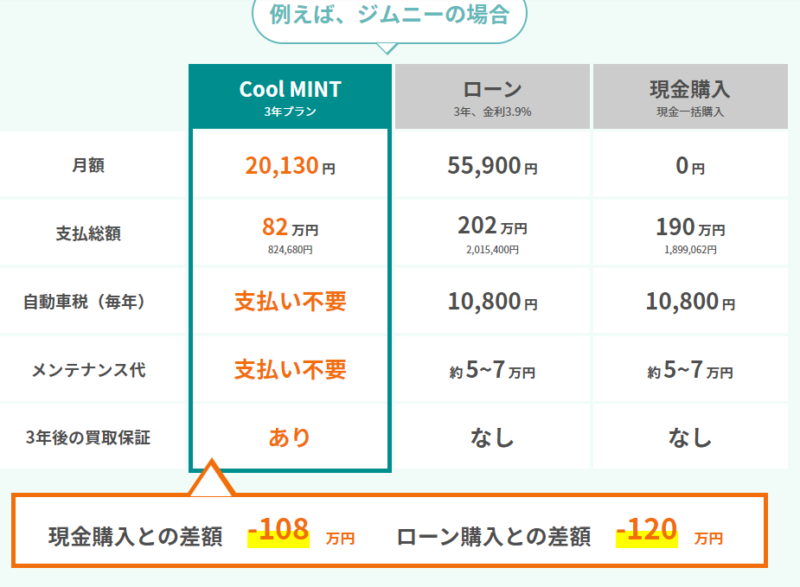

Cool MINTのサブスク

- 新車サブスクが月1万円台から: 人気の新車に完全定額で月1万円台から乗れます。

- ニーズに合わせて選べる2つのプラン: MINT新車3年プランとMINTマンスリープランがあります。

- お得に新車に乗れる: MINT新車3年プランでは、どこよりもお得に新車に乗れます。

- 期間を決めずに乗れる: MINTマンスリープランでは、期間を決めずに最短1ヶ月から乗れます。

- 完全定額制: 月額料金以外は一切不要で、頭金・ボーナス払い、税金、諸費用、点検・メンテナンス代など一切不要。

- すぐ乗れて、すぐやめられる: 契約期間を決めずに乗れるマンスリープランで今すぐ乗れる。

- 購入よりお得: 利用期間分だけ払うサブスクだから購入よりお得!

コメント